訪日外国人向け体験コンテンツの高付加価値化について調べてみました

ブログ

高付加価値化というキーワードをインバウンド業界でよく見かけるようになりました。観光庁においても様々な事業においてこの言葉が使用されています。

各地で新規性が高く特別なコンテンツやイベントの実施を支援する「観光再始動プロジェクト」においては、作成するコンテンツの条件として「一般的なものと比較して、単価が2倍以上となる高付加価値化の取組を行うものであること」といった文言が見られます。

そのような国としての動きに対して、地域単位では具体的にどうすればコンテンツを高付加価値化できるのかを試行錯誤した取り組みが進められています。

ジャパンガイドでは今回、実際に高額な旅行商品を購入したことがあるというユーザーにアンケート調査を行いました。以下はその結果です。

高額旅行コンテンツ参加者の割合は3割少々、うちカップルでの旅行が約45%

今回のアンケートで集まった回答数は合計273でした。

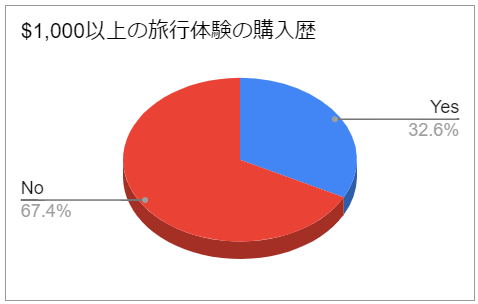

これらの回答者に、まず過去の高額旅行体験の購入を問うため、「$1,000以上の旅行体験の購入歴の有無(日本以外の旅行先も含めて)」をヒアリングしたところ、下記図表1の結果となりました。

273名のうち$1,000以上の旅行体験を購入したことがあるのは32.6%にあたる89名とのことです。$1,000は現在の時価でいうと14万円以上にあたりますが、さすがにそのような高額商品を購入した人は多くはありませんでした。

一方で、この割合は、以前にジャパンガイドユーザーアンケートで集計した高年収者の割合(約25%)と近いものとなっており、ジャパンガイドユーザー層の25%~30%がそのような高額旅行体験にも関心がある層なのだと考えられます。

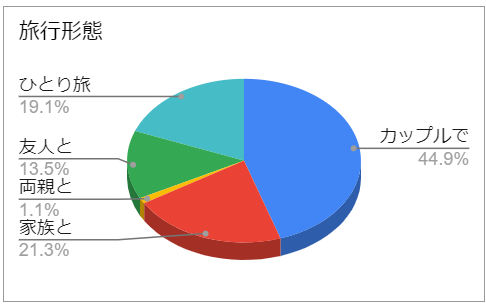

上記で「Yes」と答えた方に、その時の旅行形態をヒアリングした結果は下記図表2の通りです。

カップルでのご旅行の際に高額商品を購入された方が約45%と多いのに対して、両親との旅行の際には少なめという結果になっています。興味深いのは、友人との旅行よりもひとり旅のほうがそうしたコンテンツに参加している方が多い点です。

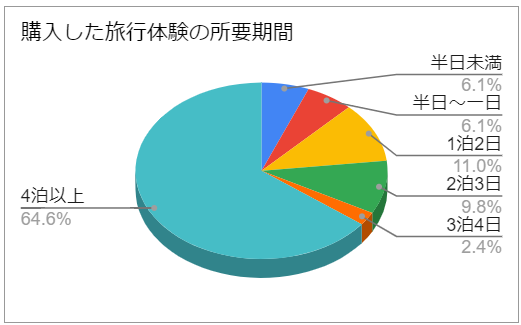

購入した高額旅行体験の大多数は4泊以上

上記図表3は、購入したコンテンツの所要期間を聞いたものです。$1,000以上のコンテンツというだけあって泊数の多めなものの割合が多いのに対して、1泊2日以下の商品は25%未満という結果です。

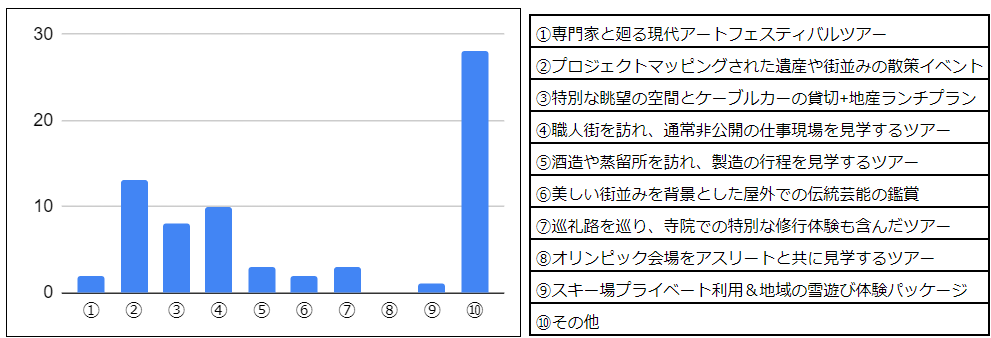

具体的なコンテンツ内容について聞いてみたところ、下記図表4のようになりました。

(選択肢は、実際に世界にある高額体験コンテンツの内容を抽象化したものです)

高額な旅行体験になると個性的なものが多く、結果として「その他」を選択した人が多数となりました。具体的な「その他」の中身ですが、トレッキングツアー、野鳥観察やサファリツアー・動物園のプライベート利用などの動物を主目的としたもの、自分達がガイドに行きたい場所を指定して連れて行ってもらったカスタムツアー、といった内容の回答が複数名見られました。ユニークなものでは、離島へのクルーズやラグビーW杯観戦ツアー、豪華クルーズトレインの旅などといった回答も寄せられています。

高額な旅行商品は非常に個性的で多岐に渡るため、どのような商品が多く売れているとは一概に言いにくい部分もありますが、その中でも比較的多くの方が購入されたという結果の出た②~④のような要素を含んだコンテンツは相応のポテンシャルがあると言えそうです。

旅行商品の高付加価値化におけるローカルガイドの重要性

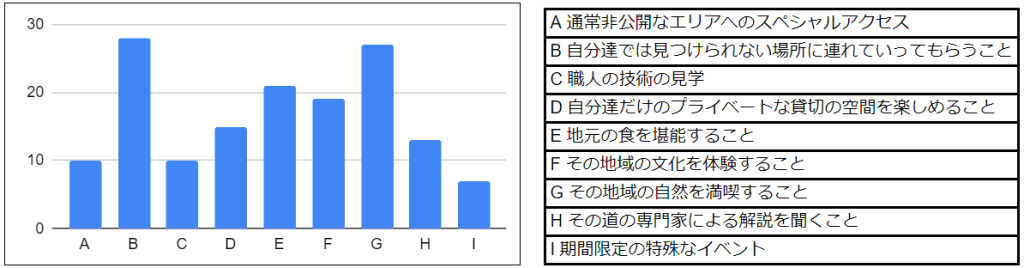

また、高額旅行体験購入者に「そのコンテンツの何に惹かれたか?」を最大3つまで回答してもらう形式でヒアリングしてみたところ、以下図表5の結果となりました。

旅行体験の付加価値というと何か特別なものの提供が必要に思えるところですが、スペシャルアクセスや期間限定のイベントなどに惹かれる人は意外と少ないという結果になっています。

むしろ、高額旅行体験を購入された人々の多くが惹かれたのはBの「自分達では見つけられない場所に連れていってもらうこと」でした。次いでE~Gのその地域ならではの食や文化や自然を味わうことの需要が多いことが伺えます。これらB、E、F、Gなどは言わば街歩きを案内するローカルガイドがゲストに提供する価値ですが、これらが上位に来ることから、旅行商品の高付加価値化においては良質なローカルガイドの存在が重要である、という仮説が立てられそうです。

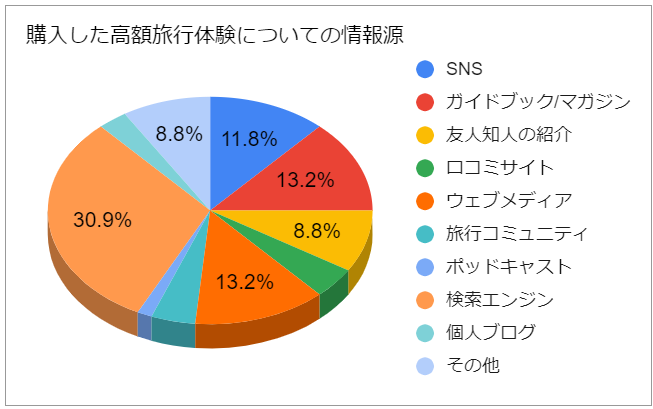

下記図表6は、そのようなコンテンツについての情報収集に利用された情報源についてのヒアリング結果です。

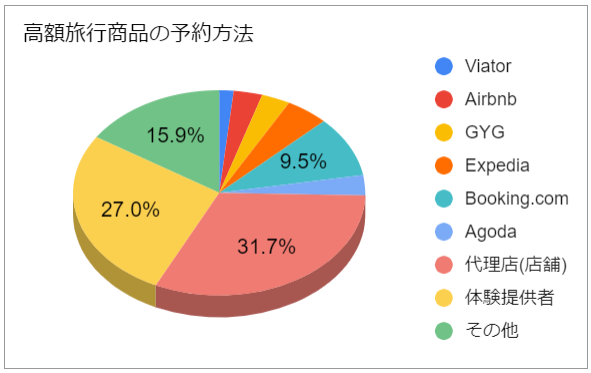

同様に、そのようなコンテンツの予約方法についてヒアリングした結果は下記の通りです。

OTAが軒並み低水準である中、サプライヤー(体験提供者)への直接予約や店舗型の代理店への予約の割合がそれぞれ3割前後と多いことに注目です。

昨今、旅行商品の予約は体験コンテンツも含めてOTAで行われることが非常に多いですが、高額商品に関しては以前店舗型の代理店の影響が大きいことがわかります。

サプライヤーへの直予約が多いのは、先程の図表6の「検索エンジン」の利用者が多いこととも一致しますし割合的にもほぼ同程度です。能動的に面白そうなコンテンツを検索し、見つけたものを直予約しているアクティブな旅行者も一定数いることが伺えます。

まとめ

ここまで駆け足で高付加価値コンテンツについてとったユーザーアンケート内容を述べてきました。絶対数は少ないものの、興味を持っていただくことさえできれば高額でもお金を払ってくれる旅行者はいることを感じていただけたのではないでしょうか。

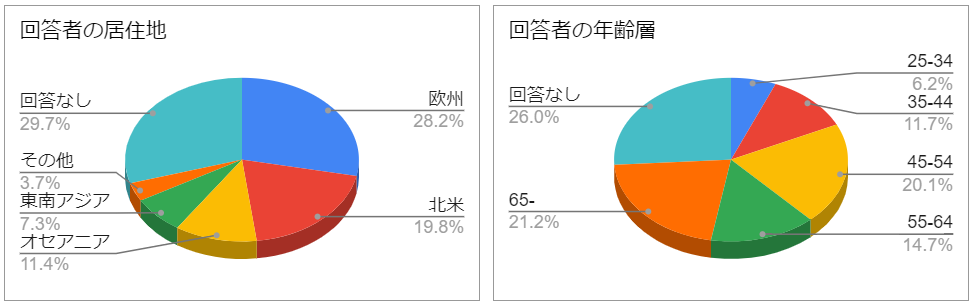

こちらではどのような人達がこのアンケートに答えたかがイメージしやすいよう、今回の回答者273名の居住地や年齢層の内訳を掲載させていただきます。

最後に弊社の実績を紹介させていただきます。図表6で示した回答「ウェブメディア」の欄では、「ジャパンガイドの記事を見て知った」というコメントもありがたいことに多数寄せられました。

ジャパンガイドでは、見た人がそのまま旅の計画を立てられるよう、全国各地の様々なコンテンツを具体的な旅行プラン付きで多数記事や動画で紹介しています。ご興味のある方は、具体的なイメージとして、次の記事動画をご覧ください。

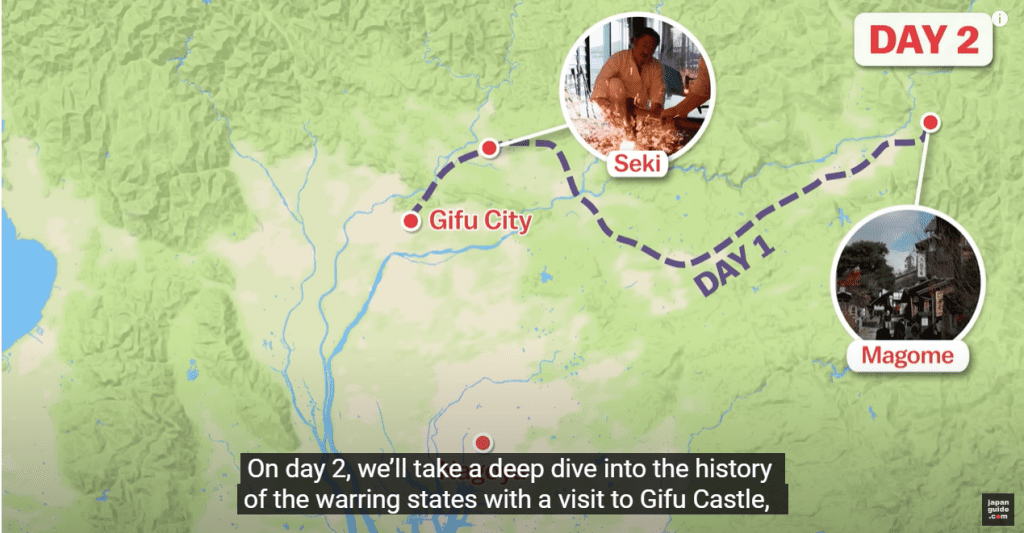

記事動画「In the footsteps of samurai warlords」